Wartość instalacji fotowoltaicznej możesz odliczyć od dochodu w ramach ulgi temomodernizacyjnej. Odliczenia może dokonać podatnik rozliczający się:

- według skali podatkowej (PIT-37, PIT-36),

- liniowo (PIT-36L),

- ryczałtem od przychodów ewidencjonowanych (PIT-28).

W każdym z przypadków dodatkowo do zeznania podatkowego należy wypełnić załącznik PIT/O. Kwotę instalacji fotowoltaicznej, którą chcemy odliczyć wpisujemy w części B PIT/O.  Następnie przechodzimy do wypełniania zeznania podatkowego. Poniżej przedstawiamy sposoby uwzględnienia wartości instalacji fotowoltaicznej w zależności od wybranej formy rozliczenia z Urzędem Skarbowym.

Następnie przechodzimy do wypełniania zeznania podatkowego. Poniżej przedstawiamy sposoby uwzględnienia wartości instalacji fotowoltaicznej w zależności od wybranej formy rozliczenia z Urzędem Skarbowym.

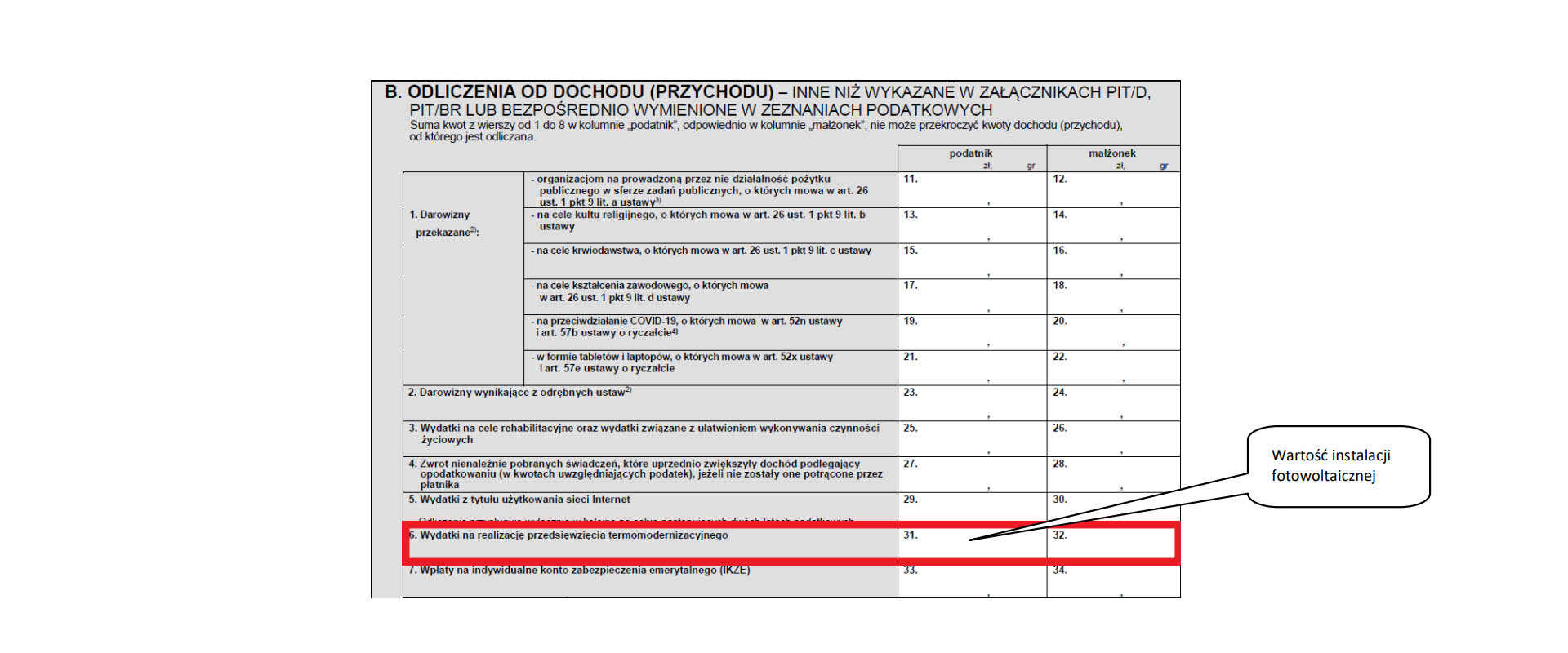

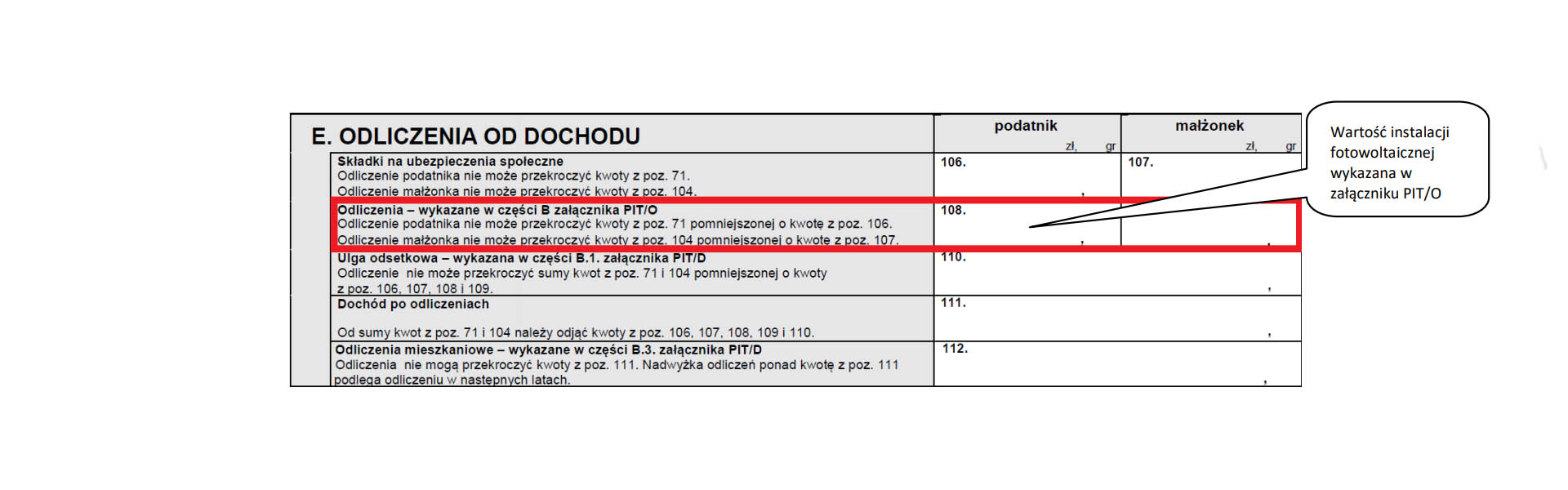

- PIT-37 wartość instalacji wykazywaną na PIT/O wpisujemy w części E.

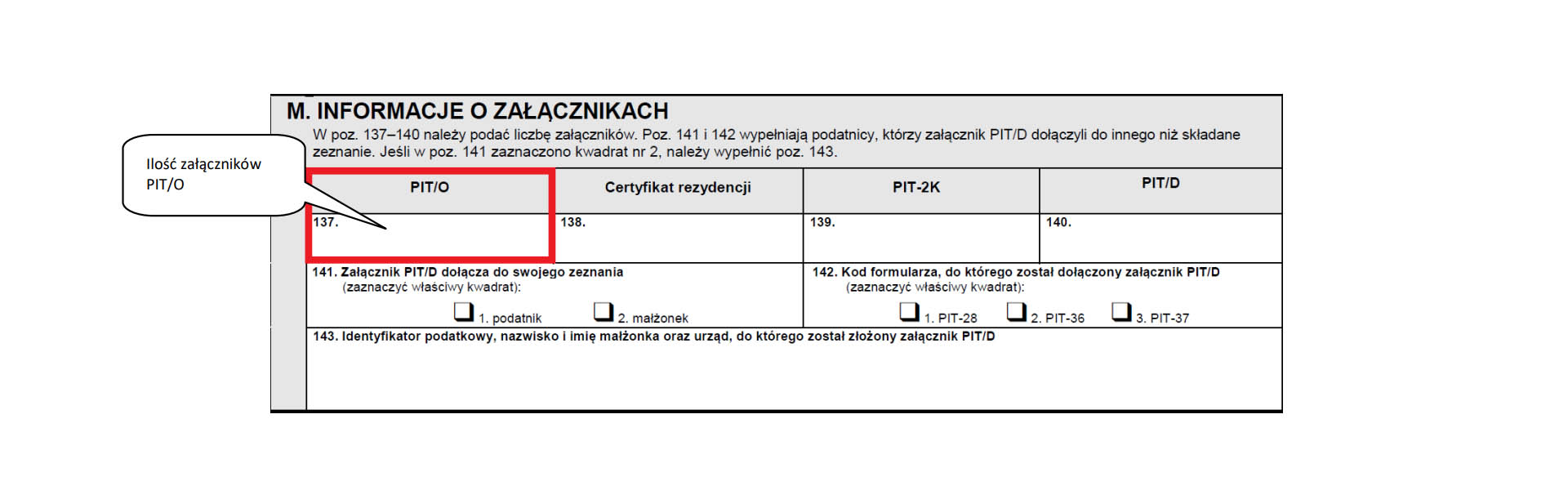

Dodatkowo należy pamiętać o uwzględnieniu załącznika PIT/O w części M zeznania podatkowego w pozycji 137.

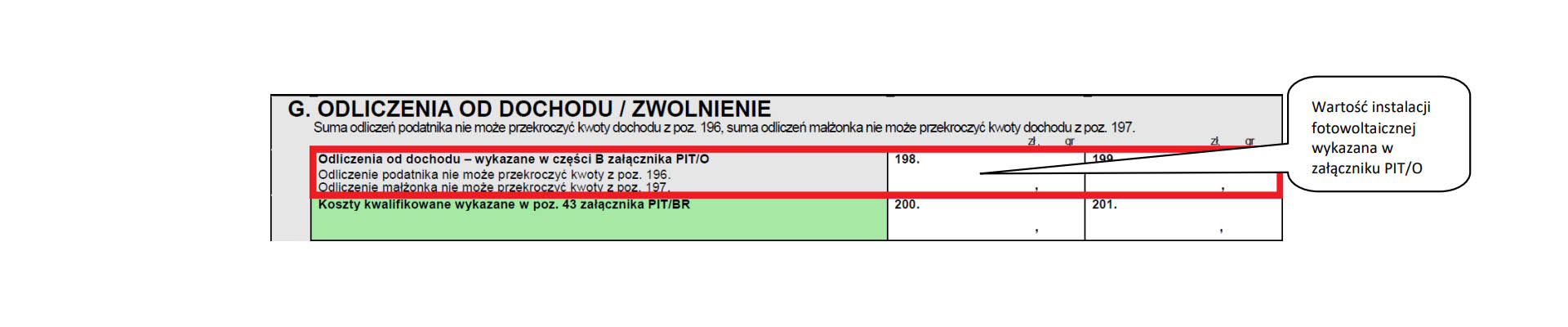

Dodatkowo należy pamiętać o uwzględnieniu załącznika PIT/O w części M zeznania podatkowego w pozycji 137.  2. PIT-36 wartość instalacji wykazywaną na PIT/O wpisujemy w części G.

2. PIT-36 wartość instalacji wykazywaną na PIT/O wpisujemy w części G.  Również, pamiętając o uwzględnieniu załącznika PIT/O w deklaracji podatkowej.

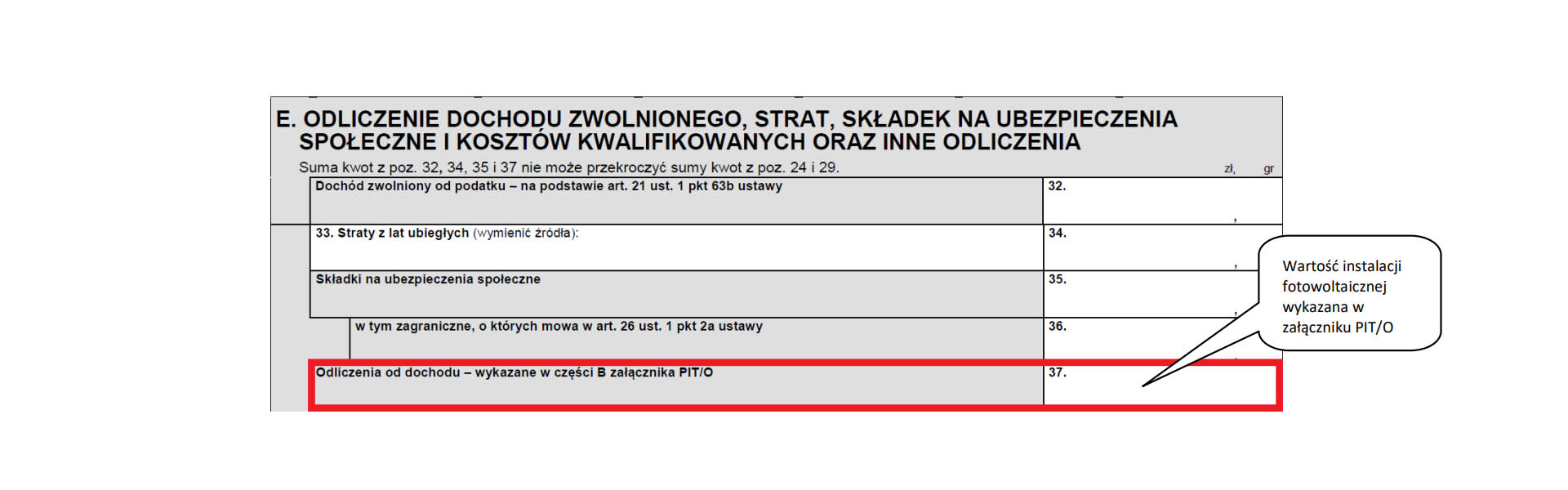

Również, pamiętając o uwzględnieniu załącznika PIT/O w deklaracji podatkowej.  3. PIT-36L wartość instalacji wykazywaną na PIT/O należy wykazać w części E.

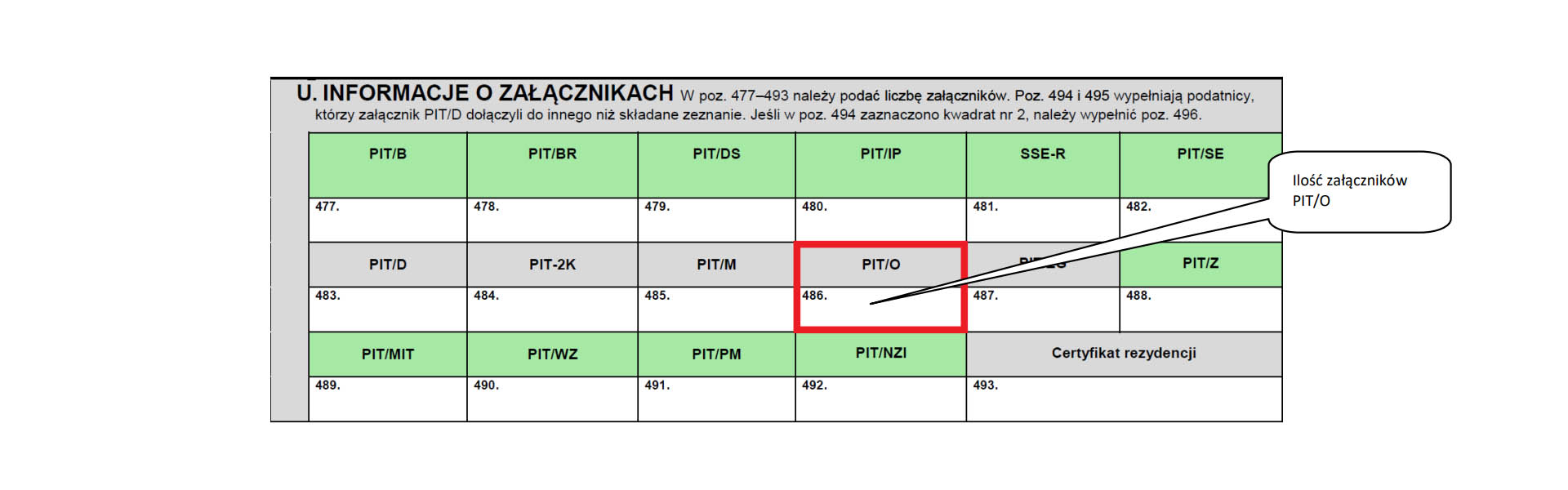

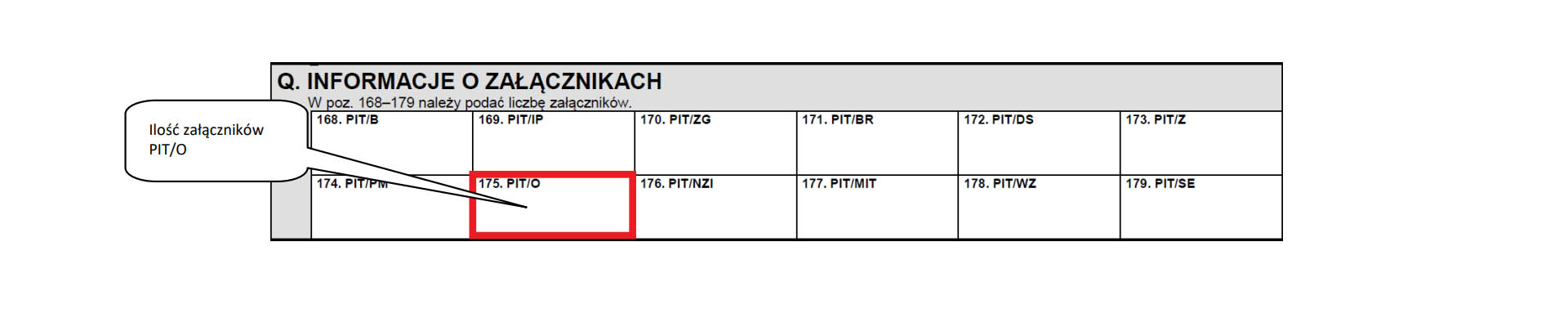

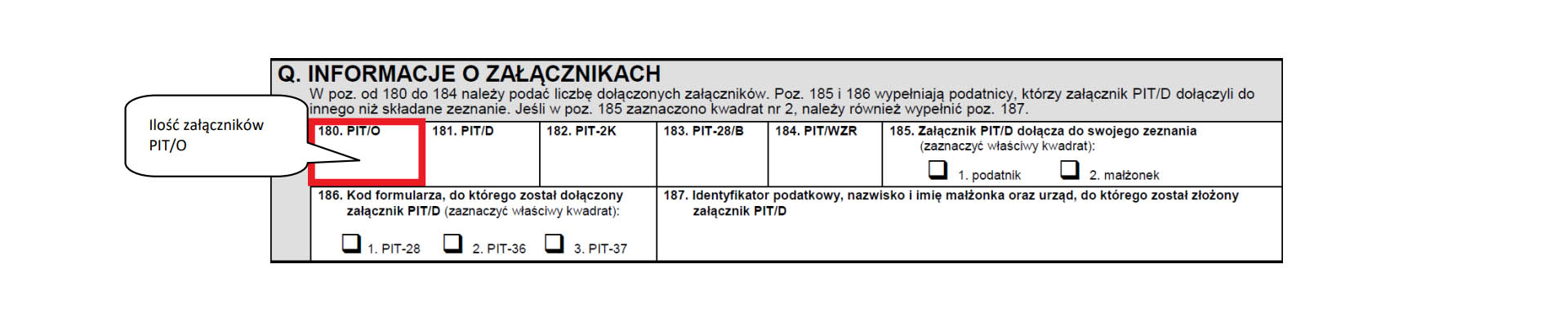

3. PIT-36L wartość instalacji wykazywaną na PIT/O należy wykazać w części E.  Uwzględniamy też informację o dołączonych załącznikach, w części Q.

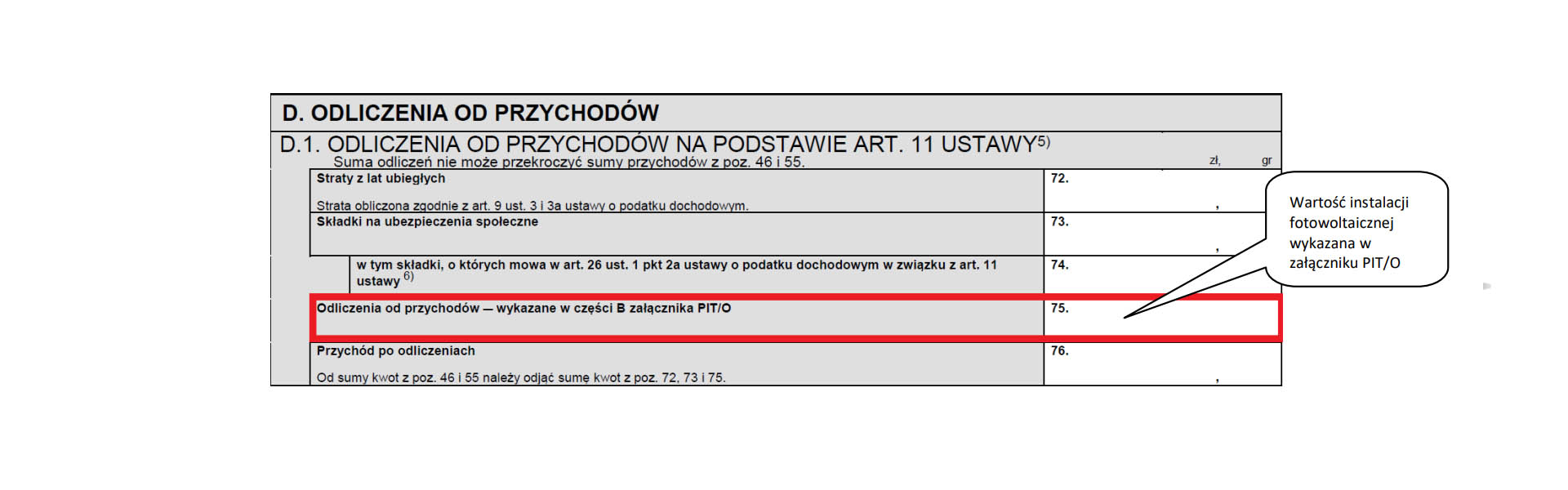

Uwzględniamy też informację o dołączonych załącznikach, w części Q.  4. PIT-28 wartość instalacji wykazywaną na PIT/O wpisujemy w części D, pozycja 75.

4. PIT-28 wartość instalacji wykazywaną na PIT/O wpisujemy w części D, pozycja 75.  Załącznik PIT/O uwzględniamy w części Q.

Załącznik PIT/O uwzględniamy w części Q.  Warto pamiętać !!!

Warto pamiętać !!!

- Wartość ulgi termomodernizacyjnej nie może przekroczyć 53 000 zł na osobę.

- Jeśli wartość instalacji przekroczyła dochód, podlega odliczeniu w kolejnych 6 latach.

- Odliczenia dokonujemy w zeznaniu podatkowym za rok, w którym poniesiono wydatek na instalację fotowoltaiczną.

- Istnieje możliwość korygowania deklaracji podatkowej za wcześniejsze lata, w przypadku gdy podatnik nie odliczył ulgi.

Ile można zaoszczędzić przy skorzystaniu z ulgi termomodernizacyjnej? Założenia:

- Rozliczenie według skali podatkowej,

- próg podatkowy – do 85 528 zł – 17% podatku

- próg podatkowy – powyżej 85 528 zł – 32% podatku

- Dochód podatnika 100 000 zł,

- Wartość instalacji fotowoltaicznej 37 000 zł.

Przykład: 100 000 zł – 85 528 zł = 14 472 zł – część kosztu instalacji w progu podatkowym – 32% 14 472 zł * 32% = 4 631,04 zł – składowa ulgi termomodernizacyjnej 37 000 zł – 14 472 zł = 22 528 zł – pozostała część kosztu instalacji w progu podatkowym – 17% 22 528 zł * 17% = 3 829,76 zł – pozostała składowa ulgi termo modernizacyjnej 4 631 zł + 3 830 zł = 8 461 zł – kwota ulgi termomodernizacyjnej